Este sitio web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuaria/o posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestro web o ayudar a nuestro equipo a comprender qué secciones de este sitio web encuentras más interesantes y útiles.

Investigación de Sustentia, en coordinación con Frank Bold.

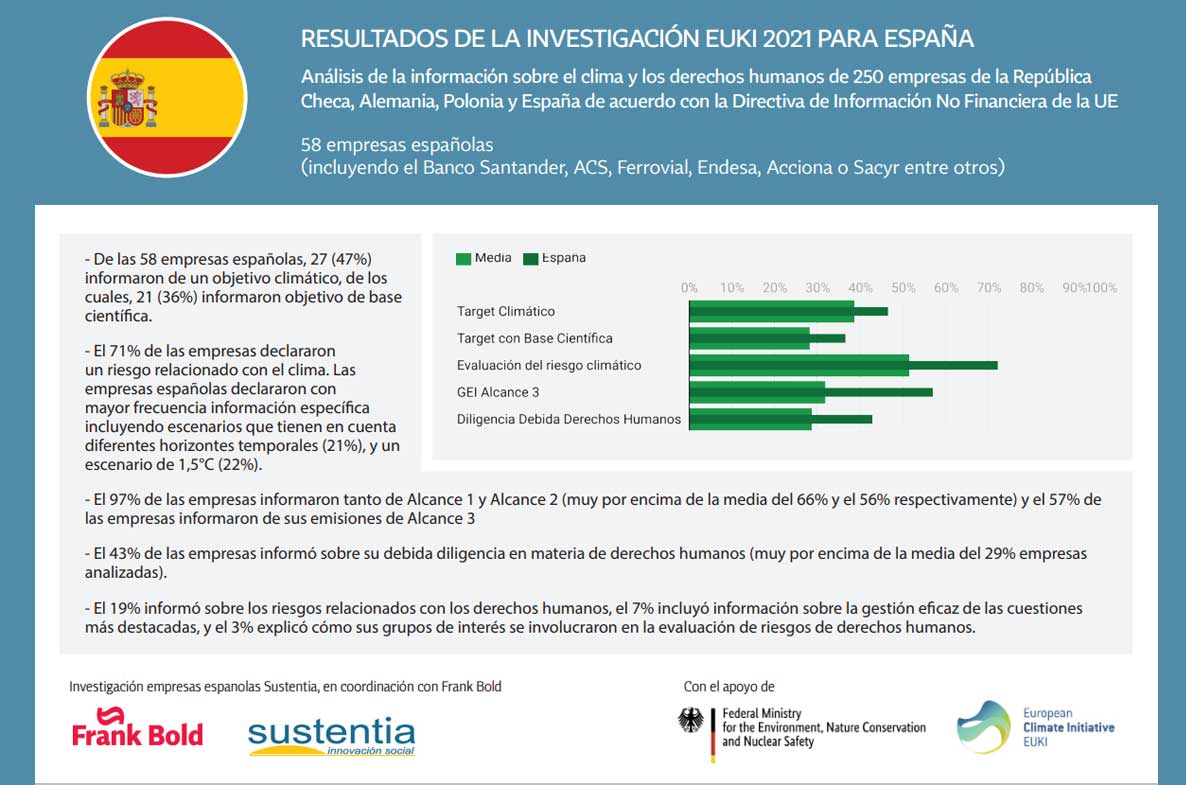

España, por encima de la media en la publicación de información no financiera

Los nuevos datos sobre qué información divulgan empresas españolas en relación al cambio climático y los Derechos Humanos aportan aprendizajes a tener en cuenta para la reforma de la Directiva UE.

19 octubre 2021

Los responsables políticos europeos están debatiendo actualmente la propuesta presentada el pasado mes de abril por la Comisión de la UE para la renovación de la hoy llamada Directiva de Información de Sostenibilidad Corporativa (CSRD), que supondrá importantes cambios en las obligaciones de divulgación de las empresas, incluido el desarrollo de los estándares de información de la UE.

Una nueva investigación publicada por Frank Bold y Sustentia sobre la información divulgada por 250 empresas sobre asuntos clave relacionados con el clima y los derechos humanos arroja luz sobre las lagunas de datos y las tendencias positivas.

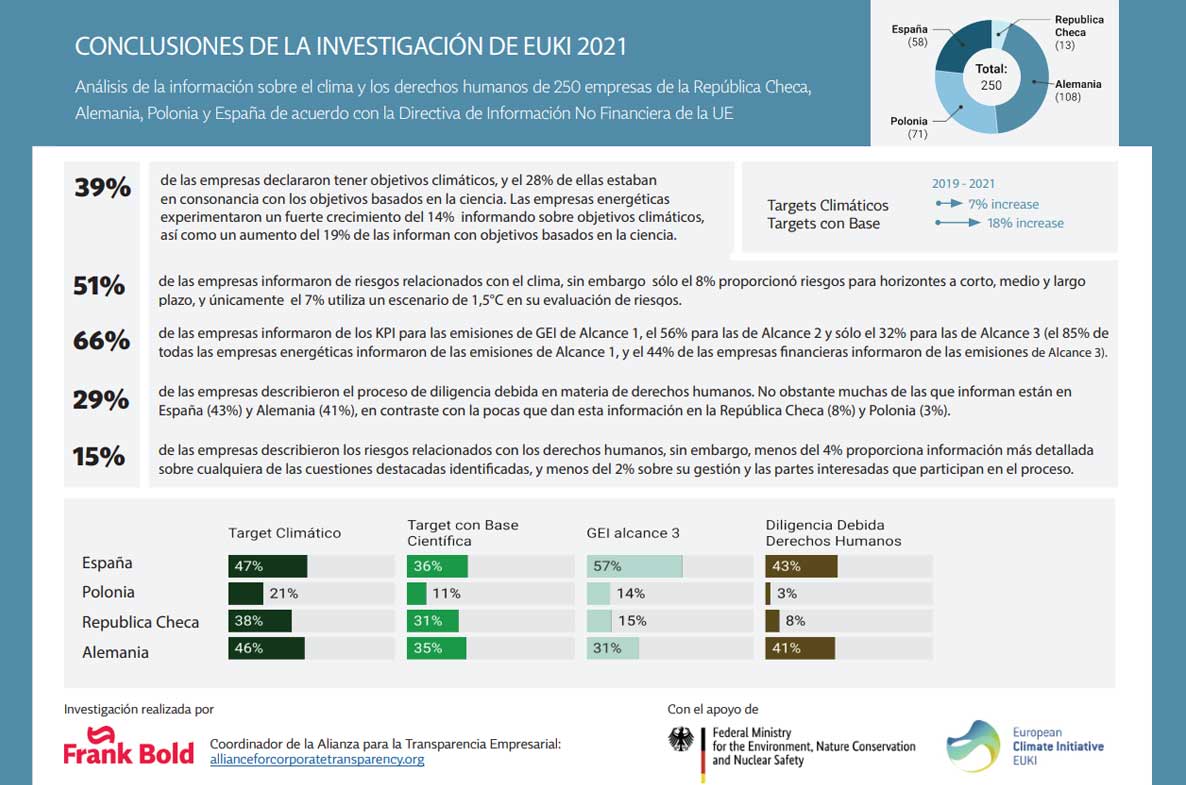

La principal conclusión es que, a pesar de los tímidos avances, la información sobre sostenibilidad de las empresas sigue centrándose demasiado en la información general y carece de datos específicos y significativos sobre riesgos, objetivos e indicadores clave. España se encuentra en una mejor situación que algunos países vecinos, informando por encima de la media en todas las áreas. La investigación complementa los estudios de referencia publicados por la Alianza para la Transparencia Corporativa, Frank Bold y Sustentia en años anteriores, que hacen un seguimiento de cómo las grandes empresas están aplicando la Directiva de la UE sobre información no financiera. La propuesta de la Comisión pretende reformar esta legislación que obliga a las grandes empresas a revelar sus riesgos e impactos en materia de sostenibilidad, pero no establece requisitos de divulgación detallados.

A medida que la UE experimenta un cambio tectónico en las políticas financieras y climáticas en apoyo de un modelo económico más sostenible y responsable, se evidencian unos riesgos y oportunidades de una escala sin precedentes para todos los sectores de la economía. La falta de datos fiables y útiles pone en peligro la estrategia de financiación sostenible de la UE, así como la consecución de los objetivos fijados en el Green Deal (Pacto Verde) de la UE. Sin la información adecuada sobre el rendimiento de las empresas en materia de sostenibilidad, no será posible ampliar la financiación sostenible, ni aumentar la rendición de cuentas de las empresas, explican los autores del informe en nota de prensa.

Por esta razón, la Comisión Europea ha propuesto un nuevo marco para mejorar y enfocar mejor la divulgación mediante la introducción de estándares obligatorios de información sobre sostenibilidad, que deberían entrar en vigor en 2023, y así ayudar a las empresas a divulgar los datos clave que necesitan sus partes interesadas, las ONG y los mercados financieros.

Como indican en el comunicado, estas normas aliviarán la carga administrativa de las empresas y generarán un ahorro de costes para la compañía estimado entre 24.200-41.700 euros al año. La consulta pública llevada a cabo por la Comisión Europea también mostró que el 80% de las empresas que en la actualidad preparan informes apoyan el establecimiento de estándares comunes. Además de dar claridad y certidumbre a las empresas, consecuentemente estos estándares también les permitirán acceder más fácilmente al capital, y prepararse para un futuro con cero emisiones netas.

Largo recorrido

El análisis de la información clave sobre el clima y los derechos humanos de 250 empresas de sectores de alto riesgo en Alemania, España, Polonia y la República Checa muestra algunos avances prometedores en la información de los objetivos climáticos con base científica y en la descripción del proceso de diligencia debida de las empresas en materia de derechos humanos, aunque todavía solo una minoría de las empresas analizadas proporciona dicha información.

Además, solo la mitad de las empresas informaron de los riesgos relacionados con el clima, y una gran mayoría sigue estando rezagada a la hora de proporcionar información sobre cambio climático más específica, tal y como necesitan los inversores, como por ejemplo la información sobre las emisiones de GEI de alcance 3, o como tienen en cuenta diferentes horizontes temporales en su evaluación de los riesgos climáticos.

Cuando se trata de información específica sobre cuestiones de derechos humanos, el 85% de las empresas evaluadas no describieron los riesgos específicos de los impactos de los derechos humanos vinculados a su cadena de valor, y casi ninguna describió la gestión de dichos riesgos o la participación de las partes interesadas afectadas.

Los datos también revelan importantes diferencias entre los países analizados: en la mayoría de los casos, la República Checa y Polonia se mantienen muy por debajo de los valores medios. En el caso de España se encuentran algunos valores por encima de la media.

1 de 2

2 de 2

Según un estudio realizado por CEPS para la Comisión Europea, hay una mayor conciencia entre las empresas sobre el valor y la importancia de la sostenibilidad. Otros aspectos que contribuyen a este cambio son las exigencias de los socios comerciales y los cambios en las preferencias de la sociedad. No obstante, las empresas de la encuesta señalaron la legislación como uno de los principales motores del cambio de sus estrategias.

A este respecto Mª José Gálvez Cardona, vicepresidenta de Spainsif y exdirectora de Sostenibilidad de Bankia, opina que “la Directiva sobre Información No Financiera ha sido un buen comienzo para armonizar los criterios ASG que deben tener en cuenta las empresas. Pero no facilita una norma común para comunicar los criterios ASG. Cada organización está midiendo los criterios ASG y los KPI a su manera, por lo que la comparación de las distintas empresas es difícil. Es crucial que la nueva Directiva sobre información de sostenibilidad corporativa establezca normas europeas de información sobre sostenibilidad: las empresas proporcionarán la misma información y para las distintas partes interesadas será más fácil compararlas”.

Continúa Leyendo

Transparencia

Fin al ‘de sueldos no se habla’: la transparencia salarial entra en las empresas

Rocío Periago |

19 marzo 2026

Transparencia

Los premios Audaz distinguen a doce CCAA por sus avances en transparencia

HAZ |

18 marzo 2026

Buen Gobierno

Bajo la lupa: el 70% de los líderes se siente bajo el escrutinio constante de sus equipos

HAZ |

17 marzo 2026

Buen Gobierno

Instituciones públicas respaldan los estándares del Observatorio de Medios contra la desinformación

HAZ |

9 marzo 2026

Transparencia

El espejismo de los datos: por qué publicar información no es rendir cuentas

Beatriz C. Martisi |

19 febrero 2026

|

|

Transparencia▼

Innovación social▼

RSC▼

Tercer sector▼