Este sitio web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuaria/o posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestro web o ayudar a nuestro equipo a comprender qué secciones de este sitio web encuentras más interesantes y útiles.

¿Por qué son necesarios los índices para impulsar la oferta de capital de impacto?

Aunque los índices de impacto permiten la gestión del riesgo y, por tanto, son necesarios para atraer la inversión ‘mainstream’, existen muy pocos y la relevancia de los mismos es cuestionable. El problema reside en la falta de datos sobre el impacto proporcionados por las empresas. A medida que los grandes inversores institucionales requieran medir la creación de valor de las empresas no solo por indicadores financieros sino también a través del impacto que generan en la sociedad y el planeta, la elaboración de índices será más sencilla.

17 julio 2018

Según la última encuesta anual de inversión de impacto elaborada por Global Impact Investing Network (GIIN), algunos inversores institucionales de gran tamaño han entrado en este campo -el 23% de los encuestados tiene activos bajo gestión de US$500 millones o más- haciéndolo más mainstream. La oferta de capital proveniente de fondos de renta variable ha crecido a una tasa anual compuesta del 57% en los últimos cinco años comparada con tasas del 17% y 19% para las categorías de private debt y private equity (las tasas de crecimiento están calculadas sobre la base de los 89 encuestados que han participado anualmente desde 2013).

Se trata de una buena noticia para el sector, ya que los inversores mainstream por el tamaño de los activos que gestionan (controlan aproximadamente el 70% de la capitalización bursátil del planeta) son los que pueden marcar una diferencia importante en la oferta de capital de impacto.

Sin embargo, a pesar de este crecimiento, la mayoría de la oferta de capital de impacto sigue concentrada en fondos de deuda privada (41% de los activos bajo gestión o ABG en 2017) y capital privado (18% de los ABG), mientras que la renta variable, donde se sitúan los inversores institucionales o mainstream por motivos de tamaño, supone solo el 14% de los ABG.

Según Axel Weber, presidente de UBS, una de las gestoras de patrimonio más grandes del mundo y gran impulsora de la inversión de impacto, una de las condiciones para conseguir que la inversión mainstream abrace de pleno la inversión en impacto es la creación de productos que permitan gestionar el riesgo de estos activos.

Para ello, es necesaria la existencia de índices específicos[1] que sirvan como base de referencia a la hora de analizar el retorno de la gestión activa (fondos o carteras de impacto) y al mismo tiempo, facilite la gestión pasiva a través de la creación de ETF (Exchanged Traded Fund por sus siglas en inglés o Fondo pasivo cotizado en Bolsa). Esto aumentaría el tamaño de las oportunidades de inversión y daría liquidez al mercado, dos factores clave para el mainstream.

En artículos anteriores (Vid. La matriz de inversión de impacto, un catalizador para su crecimiento y Gestionar la inversión de impacto y el necesario cambio de mentalidad) mencionamos la diferencia entre el crecimiento que ha experimentado la inversión en ESG (social, ambiental y de gobernanza) en los últimos diez años comparada con la de impacto. Uno de los factores que podría haber contribuido a su crecimiento es la creación de índices de ESG. Hasta ahora, la oferta de índices de impacto ha sido bastante escasa comparada con la oferta de índices de ESG y sobre todo, poco convincente en cuanto a la relevancia de la información en la que se basan.

En la actualidad existen más de ocho empresas que producen índices de ESG tanto para renta variable como para renta fija, lo que ha permitido a los gestores más grandes del mundo lanzar productos de inversión en ese área y que dichos inversores se impliquen activamente con las empresas, exigiéndoles más información y datos sobre estos aspectos y mejorando así la calidad de la información que se publica.

En cambio, si hacemos una búsqueda en Google encontramos muy pocos índices de impacto y la consistencia de los mismos es muy cuestionable. MSCI, uno de los mayores productores de índices del mundo, es uno de los pocos que ofrece índices de impacto: tres de renta variable (medio ambiente global, impacto sostenible y liderazgo femenino) y uno, de renta fija, el índice de bonos verdes.

En particular, el índice de impacto sostenible (ACWSII por sus siglas en inglés) nació en 2015 a raíz de la definición de los Objetivos de Desarrollo Sostenible (ODS) aprobados por Naciones Unidas e impulsado por Blackrock, la gestora más grande del mundo. Incluye 101 empresas cotizadas en todo el planeta cuyos productos o actividad se enfoque en uno o varios de los 17 ODS.

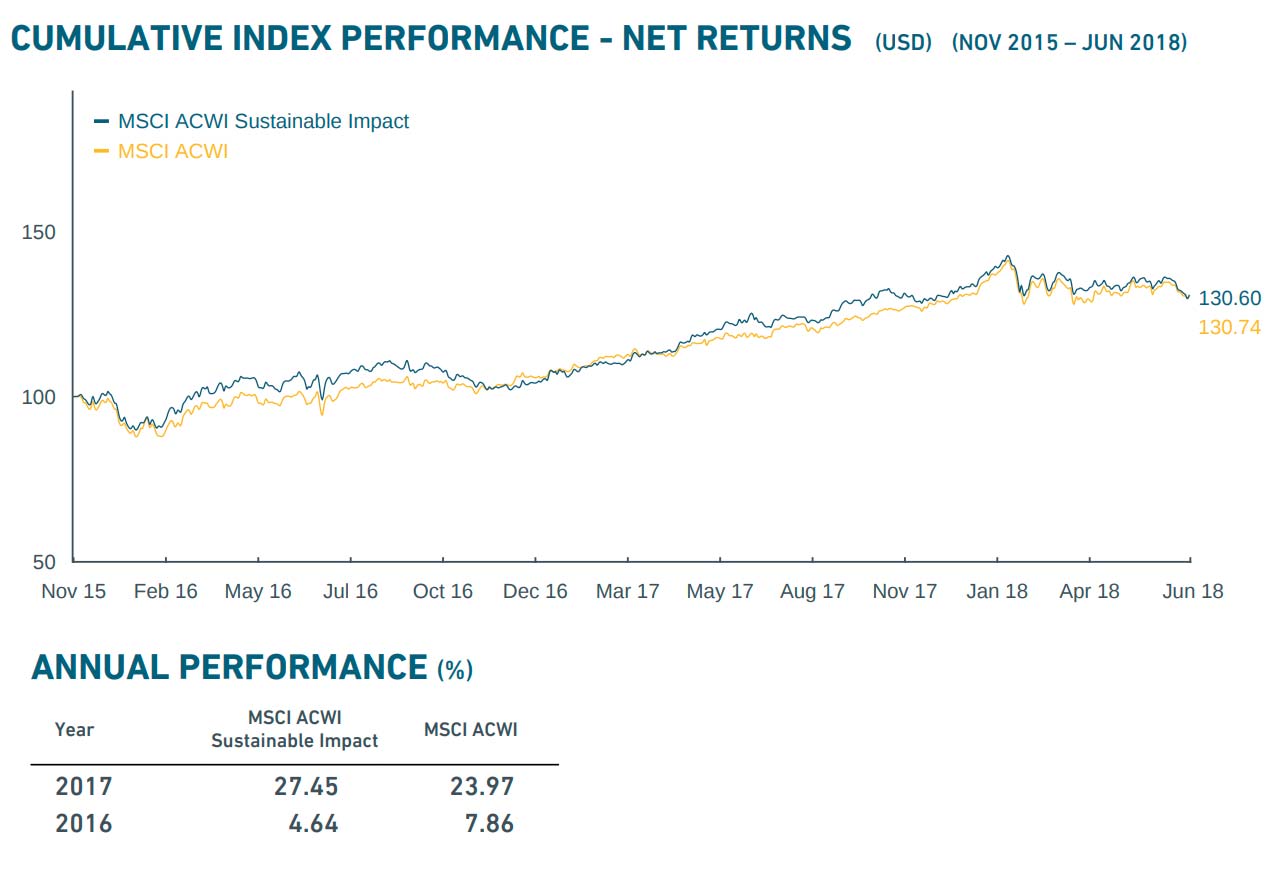

Comportamiento del Índice de Impacto Sostenible (MSCI ACWSII)

La inclusión de una empresa en dicho índice está basada en el porcentaje estimado de facturación (más del 50%) proveniente de alguna de las categorías de impacto sostenible: productos de nutrición, tratamiento de enfermedades importantes, educación, vivienda accesible, productos sanitarios, eficiencia energética, edificios ecológicos, agua sostenible, prevención de polución y préstamos a pymes. Entre las diez primeras posiciones de este índice se encuentra Procter & Gamble por su oferta de productos de higiene y cuidado personal.

Composición del Índice de Impacto Sostenible (MSCI ACWSII)

A pesar de sus tres años de vida, el índice no ha tenido gran acogida entre los inversores institucionales. El principal problema es que el número de empresas incluidas en el índice es demasiado pequeño para diversificar el riesgo. Además, el criterio de inclusión es demasiado simplista y no protege del riesgo de impact-whasing, es decir, del riesgo que las empresas utilicen el impacto como una simple estrategia de marketing.

En mi opinión, este índice ha contribuido a generar más confusión entre los inversores puesto que parte de una definición incorrecta de lo que es el impacto. La inversión para ser calificada de impacto no tiene que estar basada solo en las intenciones sino en los resultados generados; por tanto para que un activo pueda ser considerado de impacto, este tiene que poder medirse y gestionarse; lo cual, pasa por que las empresas elaboren y hagan pública información que permita rendir cuentas de hasta qué punto se han alcanzado esos objetivos.

Este proceso suele venir impulsado por el mercado, por los propios inversores como ha ocurrido con los indicadores de ESG. El hecho de que Larry Fink, CEO de Blackrock, en su última carta anual a los CEO (Vid. La carta de Larry Fink deja sin argumentos a los CEO) afirmara que ya no es suficiente para las empresas enfocarse en la creación de valor basándose en indicadores de retorno financiero exclusivamente, sino que deben buscar también la prosperidad y bienestar de los ciudadanos, es un paso importante en esa dirección.

Recientemente, Goldman Sachs ha presentado un nuevo ETF llamado Just que replica un índice elaborado por Just Capital (Julcd), una ONG respaldada por Paul Jones Tudor II, Arianna Huffington y Deepak Chopra, entre otros. El índice selecciona empresas del Russell 1000 que están comprometidas con prácticas justas, que se concretan en 85 métricas de ESG que superan la media de su sector. Probablemente este índice no sea perfecto pero la metodología encaja mejor con la definición de impacto. De nuevo, otro paso adelante para atraer la inversión mainstream.

[1] Un índice es una métrica que resume el comportamiento (valor financiero) de un conjunto de activos cotizados, ya sean acciones o bonos, para un determinado período, permitiendo calcular la rentabilidad de dichos activos y sirviendo como referencia a los gestores cuyo objetivo es superar esa rentabilidad. Los índices se pueden construir atendiendo a criterios de tamaño (por ejemplo, el IBEX 35 mide el comportamiento de las acciones de las 35 empresas españolas de mayor capitalización bursátil), sector de actividad o temática de inversión.

Continúa Leyendo

Innovación social

El cáncer ante un cambio de paradigma: más supervivencia y cuidados más humanos

HAZ |

4 febrero 2026

Finanzas sociales

BBVA, mejor banco del mundo en bonos verdes según Global Finance

HAZ |

29 enero 2026

Emprendedores sociales

MasOrange premia un proyecto de sus empleados para la protección digital infantil

HAZ |

19 enero 2026

Innovación social

España acogerá una prueba piloto con contenedores inteligentes de ropa usada

HAZ |

13 enero 2026

Innovación social

Holapueblo busca nuevos emprendedores y municipios para reactivar el mundo rural

HAZ |

5 enero 2026

|

|

Transparencia▼

Innovación social▼

RSC▼

Tercer sector▼